サーキュラーエコノミーは「間」から「志」へ。我々はリニアエコノミーとサーキュラーエコノミーの狭間で揺れる「間」にいるなか、自らの「意志」の有無が移行状況を左右する。

サーキュラーエコノミーの進化と深化が続く一方、混迷を極める国際情勢やAIの急速な普及など不確定要素が増え続けているのは周知の通りだ。これらをどう解釈し、どのような未来像を描き歩むのか。

昨年、2025年サーキュラーエコノミーの注目テーマとして次の5つをピックアップした。

- 「揺り戻し」:フォアキャスティング・バックキャスティング両面から捉えるサーキュラーエコノミー

- サーキュラーエコノミーにおけるスタンダード(国内外)の策定と理解

- 地域でのサーキュラーエコノミー、面的な拡大

- 循環型ビジネスモデルの深・進化と多様化・スケール化

- 日本版サーキュラーエコノミーの掘り下げと海外市場の取り込み

これら5つのテーマは、2026年も引き続き、というよりいっそう重要なテーマになる。以下に、振り返りも兼ねて今後のマクロ展望を考察する。

揺り戻し。言い換えれば、「サーキュラーエコノミーを事業や国家戦略に統合させる機会」

EUの競争力強化のためのオムニバスパッケージや米国での現政権による気候変動政策の後退は、環境政策やサステナビリティの「揺り戻し」と受け止められている。しかし、裏を返せば、これは「サステナビリティ(サーキュラーエコノミー含む)を事業や国家戦略と統合させる好機」でもある。

ハーバード・ビジネス・レビュー(HBR)の2025年9月の記事「Are Companies Actually Scaling Back Their Climate Commitments?」では、サステナビリティの取り組みを継続できる企業の共通点の一つに「事業への統合」を挙げる。 サステナビリティを価値創造の核心に据えている企業は、外部の政治的圧力に左右されにくいとも分析されている。 すなわち、事業への統合は、多くの投資家や公的機関を含む外部ステークホルダーにとって事業価値向上として魅力的に映ることを意味する。

関連して、サーキュラーエコノミーの浸透に伴い、サーキュラー型製品・サービスは従来のリニア型製品・サービスとその価値が直接比較される場面が増えている。これはサーキュラーエコノミー移行に向けた必然的な通過点、言い換えると、サーキュラーエコノミーと従来型エコノミーとの距離が近づいているということなのかもしれない。

こうしたなか、バックキャスティング型で立てた野心的な目標を修正する企業や革新的な実証実験を終了するケースが一部で見られ、概して日本が得意としてきたフォアキャスティング型へ傾斜すべきだとの論調も見られる。

言うまでもなく、バックキャスティングは未来を基点に考え、現在地までの線を引くことでより大胆な選択を取れるが、それがあまりに理想とかけ離れていると修正が起こるのは必然だ。一方で、フォアキャスティングはその逆で、漸進的な改善に陥ることや大局観を持ったゴールを見失ってしまうこともあるが、地に足のついた活動ができる利点がある。どちらが良いかではなく、どちらもうまく活用していくことが目標達成に不可欠であることを再認識させられる。

経済安全保障が焦点

カーボンニュートラル移行に向けた資源確保が喫緊の課題となり、都市鉱山の発掘を含めた再生材の活用に焦点が当たっている。銅やアルミは中長期的に供給不足に陥る懸念もあり、価格高騰や、コバルト・リチウム・ニッケル等の鉱物の需要拡大が予想される。地政学リスクを軽減するフレンド・ショアリングや特定の鉱物を使用しない代替製品の開発などが進められてきているが、もう一方の経路として既存製品のリサイクルによる資源調達の重要性が高まる。こうした「経済安全保障に資するサーキュラーエコノミー」の側面がますます強くなった2025年だった。

米国では環境対策としての気候変動政策は後退したが、”Make America Great Again (MAGA)”に寄与する政策は維持されている。たとえば、農産物等非化石由来*の米国産バイオエネルギーや重要鉱物リサイクルの税額控除など、自国産業を再興し、資源自律を実現する政策には積極的だといえる。*ただし、このバイオエネルギー政策は、純粋な排出削減効果(脱炭素)については疑問視する声もある

EUでは2026年、サーキュラーエコノミー法を策定予定だ。EUの循環資源使用率は2010年の10.7%から2024年の12.2%とサーキュラーエコノミーに力を入れる割には微増という状況だ*1。サーキュラーエコノミーアクションプラン(2020年)では、2020年比で2030年までに循環資源使用率を倍増させる目標がもともと設定されており、クリーン産業ディール(2025年)でも24%という数値目標が立てられた。

しかし、たとえばプラスチック分野では、欧州のプラスチックリサイクル産業がアジアからの安価な再生材流入やエネルギーコスト増により「崩壊の危機」に瀕している。欧州では特にプラスチックにおけるマテリアルリサイクルの分野で、多数の工場が閉鎖された。2023年から2025年末までにリサイクル能力約100万トン分が失われる見込みという試算*2もある。同時に、ケミカルリサイクルに関する計画・投資も棚上げされる例が相次ぐ。Plastics Europe は「産業の崩壊が差し迫っている」と強い表現で危機感を表している*3。

この背景にあるのが、海外特にアジアから入る安価なバージン・リサイクル材による欧州産再生材の競争力低下、統一した廃棄物終了(End of Waste)基準の欠如、エネルギーや人件費高騰などだ。サーキュラーエコノミー法は、こうした欧州域内の再生材市場を構築するための環境整備という側面も持つ。

こうした状況は日本にとってどういう意味があるのか、私たちはよく考える必要がある。日本でも再生材を中心としたサプライチェーン網の強化に取り組むことが、「生存戦略」といっても差し支えないレベルになってきている。また、リサイクルだけではなく、より小さなループであるシェアリングや長寿命化、リペアやリマニュファクチュアリング等も経済安全保障に寄与することを忘れてはならない。

スタンダード:「我々の意志」が問われる

サーキュラーエコノミー移行に向けたルールが整備されようとしている。昨年の最も大きなニュースは、Global Circularity Protocol(グローバル循環プロトコル)の発表だろう。加えて、ISO59004、59010は2024年に策定されたが、すでに2025年10月のTC323ジャマイカ総会から改訂作業が開始されている。さらに、ノルウェーからISO9001と14001のサーキュラーエコノミー版に相当する認証規格ISO59001が提案され、規格策定作業が進められている。

スタンダードは整備されようとしている。ただ、日本ではまだ「実践からほど遠い」というのが実際の肌感ではないだろうか。

ルールはできたものの、法的拘束力やインセンティブが概して欠如している現在、最も重要なのは「我々の意志」だ。サーキュラーエコノミーのスタンダードに自社マネジメントシステムを整合させていくにしろ、サーキュラリティ評価にしろ、それらを使って何を実現したいのか、どんな目的があるのか、この部分の目的設定と合意形成に時間を割く必要がある。

日本のサーキュラーエコノミーは可能性に満ちている

サーキュラーエコノミーという言葉や概念自体は欧州で発展してきた。この概念をうまく活用しながら、日本が現在まで独自に築き上げてきた循環型社会システムをかけ合わせることで、国内外に大きなインパクトを生み出すことができる。人口減少に伴う諸問題、豊富な森林資源、歴史や文化、強固な素材産業や製造業、高い分別回収意識ーー。日本独自の資源や強みを再定義し、サーキュラーエコノミー視点で活動に取り組む企業や自治体が増えている。

昨年、「欧米と比べて日本のサステナビリティをめぐる環境や企業意識は安定している。積極的に投資したい」という欧州企業の声を聞いた。こうした声は日本におけるサーキュラーエコノミーに希望を与えてくれる。日本では引き続きGXは成長分野と位置づけられていることが、政治に左右されない独立した立場を与えているのも確かだ。GXの一つを構成するサーキュラーエコノミーは、成長や経済安保に資するものとして注力分野の一つとなり続けると考えられる。

2026年は各分野で日本固有事情を踏まえたサーキュラーエコノミーの取り組みが加速する一年になるだろう。そして、日本が築き上げてきた独自の循環モデルや技術が、いよいよ海外へ向けて強力に発信され、国際的な議論をリードしていくことが期待されている。

2026年の注目マクロテーマ

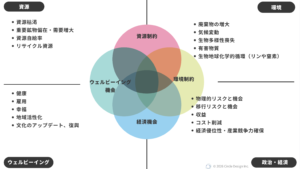

下記のようにサーキュラーエコノミーは多様な側面を持っているがゆえに、中長期的な循環ビジョンを持ちながらも、短期的には意志を持ってそれぞれの焦点を照らしていくことが必要とされているのではないか。

サーキュラーエコノミーが寄与する各側面の例(筆者作成)

上記のような観点を踏まえ、2026年に循環経済つなぐラボが注目したい5つのマクロテーマをピックアップした。

- 資源自律に資するサーキュラーエコノミー

- EUにおけるサーキュラーエコノミー法制定をはじめとした、グローバルで起こる再生材市場確立に向けた動き

- 企業によるサプライチェーン垂直統合

- AIのサーキュラーエコノミーへの浸透

- サプライチェーンのあらゆる段階においてAI活用が進展、データ駆動型サーキュラーエコノミーの進化

- 「循環AIエージェント*」なるものの誕生。*意思決定の様々な場面で「循環(または環境全般)価値を踏まえて人間活動を支援するAI」のことで筆者の造語

- CEコマース(リユース、シェアリング、リペア等)の発展

- 特にリユース市場の拡大継続。自社再販を開始する企業が増加

- スタンダードの「活用」

- 整備されつつある各種スタンダードをどう活用するのか、または活用しないのか

- 日本らしいCE像の深化と海外連携

- 地域循環モデルの広がり、地域課題解決の手段としてのサーキュラーエコノミー、文化含め海外への発信と貢献

- 循環型貿易の拡大のための基盤整備、循環サプライチェーンの構築、規制の整合性、資源調達多様化

*1: Circular material use rate in Europe: European Environment Agency

*2:2024 Data Reveals a Deepening Crisis of the European plastics recycling industry, Plastic Recyclers Europe

*3:European plastics industry at cliff edge as competitiveness collapses: Plastics Europe

文:循環経済つなぐラボ 那須清和